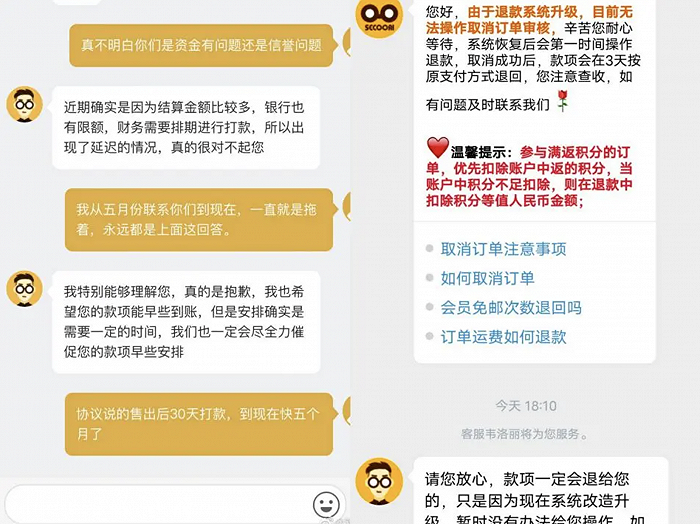

除了拖欠供应商、消费者的款项,在脉脉等社交媒体上,不少寺库现员工及前员工还控诉寺库拖欠薪资。一位已经离职的员工表示,耗不起了无奈离职,目前还被拖欠2个月的工资。

寺库成立于2009年4月30日,最初定位于销售二手奢侈品,后转型为销售新品奢侈品为主,旗下设有寺库商城、寺库智能、寺库拍卖和寺库金融四大核心业务板块,李日学为大股东,持股90%。

2017年上市的时候,寺库讲了一个奢侈品电商第一股的故事。然而,寺库上市首日股价破发,当天开盘价低于发行价、收盘股价大跌23.08%。寺库模式并未被资本市场看懂。

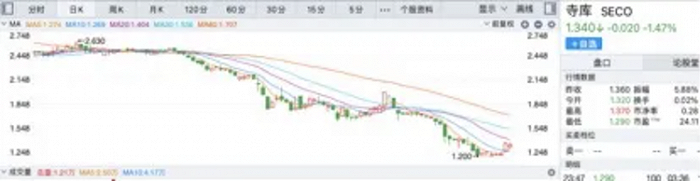

今年1月,寺库方面发布声明称接到创始人李日学的私有化要约,寺库拟私有化的股价为每股3.27美元,较当时收盘价溢价35.7%。当日收盘,寺库总市值2.09亿美元已较2018年巅峰时的7.7亿美元市值缩水超过七成。

寺库近几个月股价持续走低

寺库近几个月股价持续走低 从寺库此前公布的营收情况来看,其经营状况就已显窘迫――2020年前三季度财报显示,报告期内寺库营收为36.85亿元,较2019年同期的营收48.29亿元减少23.7%;前三季度净利润为2080万元,而2019年同期净利润为6210万元,同比骤降66.5%。

财报显示,截至2020年9月30日,寺库拥有现金等价物和限制性现金7.94亿元,较前一季度减少4亿元其现金流状况堪忧。

值得注意的是,作为美股上市公司,寺库自去年三季度后再未发布过任何财报,并因此收到警示函,纳斯达克明确表示,上市公司因未按要求及时提交年报,已不满足继续上市的要求。

目前,寺库私有化尚未有进展,但其已陷泥沼越来越深。

奢侈品电商没有好故事讲了?

寺库为何走到今天的境地?

2020年疫情袭来,奢侈品和跨境电商行业一下陷入低迷,寺库也因此裹挟其中。

去年,对于财报中收入下降的原因,寺库就表示,主要是由于按净额确认收入的Marketplace平台业务业务贡献比例增加,加上受疫情影响,部分奢侈品供应短缺,物流服务延迟导致。

疫情只是加速了寺库走入的困境。奢侈品电商的模式,在国内就一直存在诸多问题:比如长期存在的奢侈品高客单价导致转化率低,货源不足、真伪鉴定等问题,一直是奢侈品电商行业的顽疾。寺库推出的各种补贴措施,也并未真正留住用户,但烧钱不可持续,反而进一步拖垮了其现金流。

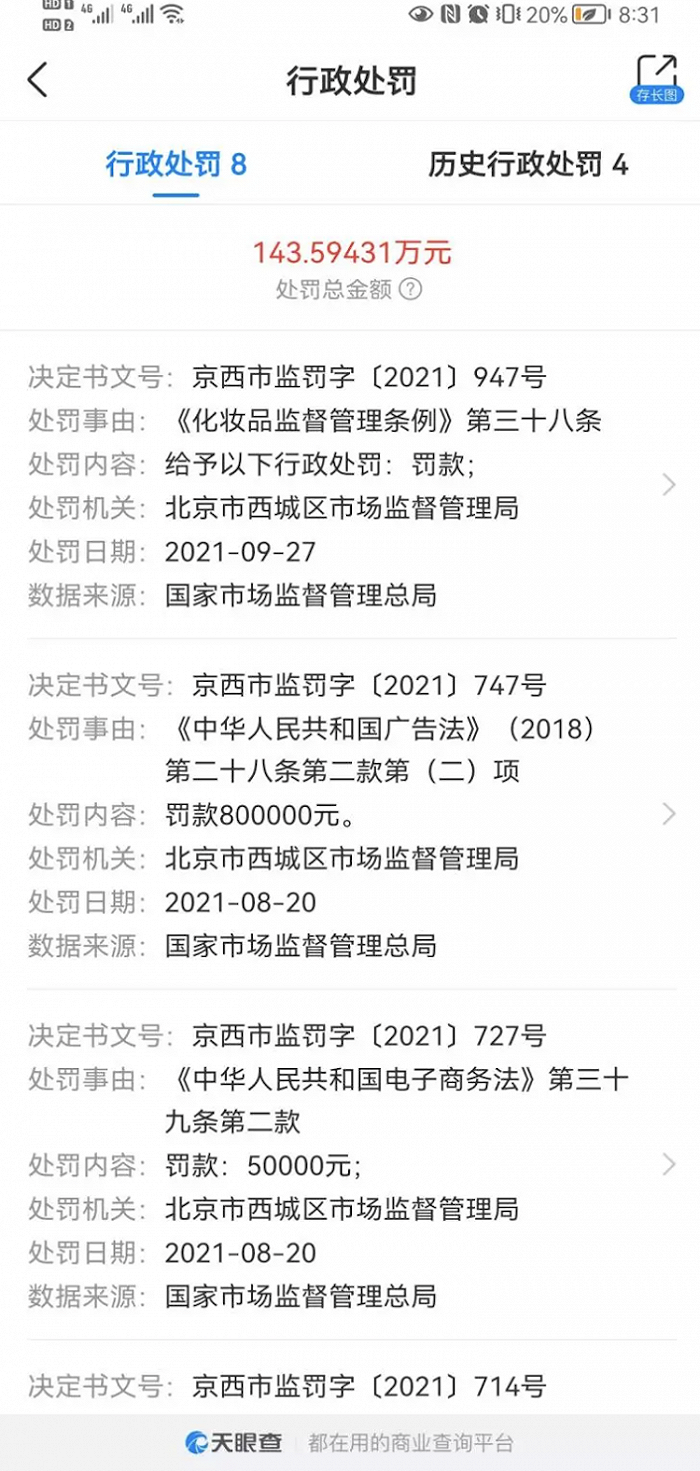

一则天眼查信息显示,就在上月,北京寺库商贸有限公司还因违反《化妆品监督管理条例》第三十八条,被北京市西城区市场监督管理局罚款1万元。主要违法事实为:当事人在“寺库奢侈品”手机软件上发布一款香奈儿精华水,其提供的进货来源材料无法与举报人购买的该件商品对应。且当事人无法提供该款商品的其他进货查验记录和相关凭证,未建立并执行进货查验记录制度,未查验供货者的市场主体登记证明、化妆品注册或者备案情况、产品出厂检验合格证明等情况。

而今年以来,寺库已被处罚5次,累计罚款总金额超111万,主要因违反广告法、产品质量法、电子商务法等事由被行政处罚。

这对一家电商平台,尤其奢侈品电商平台来说,是严重的信用问题。寺库正在将用户的信任一点点消耗殆尽。

另一方面,一直以来,奢侈品与电商的结合并没有碰撞出太多的火花。成立十几年来,奢侈品售卖一直是寺库最大的基本盘,但是,过分依赖垂直领域也造成了其今天的增长困局。寺库营收的主要来源是商品销售收入,此外是平台及其他服务收入。虽然寺库也在发展金融、智能、社群等业务,但在收入上尚未得到太多体现,仍在依赖奢侈品销售收入。

而在国内,奢侈品电商产业链又一直是小众垂直领域,虽然平台不断补贴,但一直难以找到突破口挖掘出更多的可能。

目前,头部电商平台都有跨境电商频道,一些奢侈品品牌陆续登陆天猫、京东等,并在短视频平台上开启电商直播。大平台的流量分割和电商模式的变迁,让寺库模式越来越难。

昔日风光无限的奢侈品电商,如今正陷入内忧外患的境地,寺库还能撑多久?